Serviciul Fiscal de Stat informează că la data 25 martie 2024 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit pentru perioada fiscală 2023 de către contribuabilii persoanele juridice și persoanele fizice care practică activitate de întreprinzător precum și de către contribuabilii care desfășoară activitate profesională.

Declarația se prezintă în mod obligatoriu, prin metode automatizate de raportare electronică.

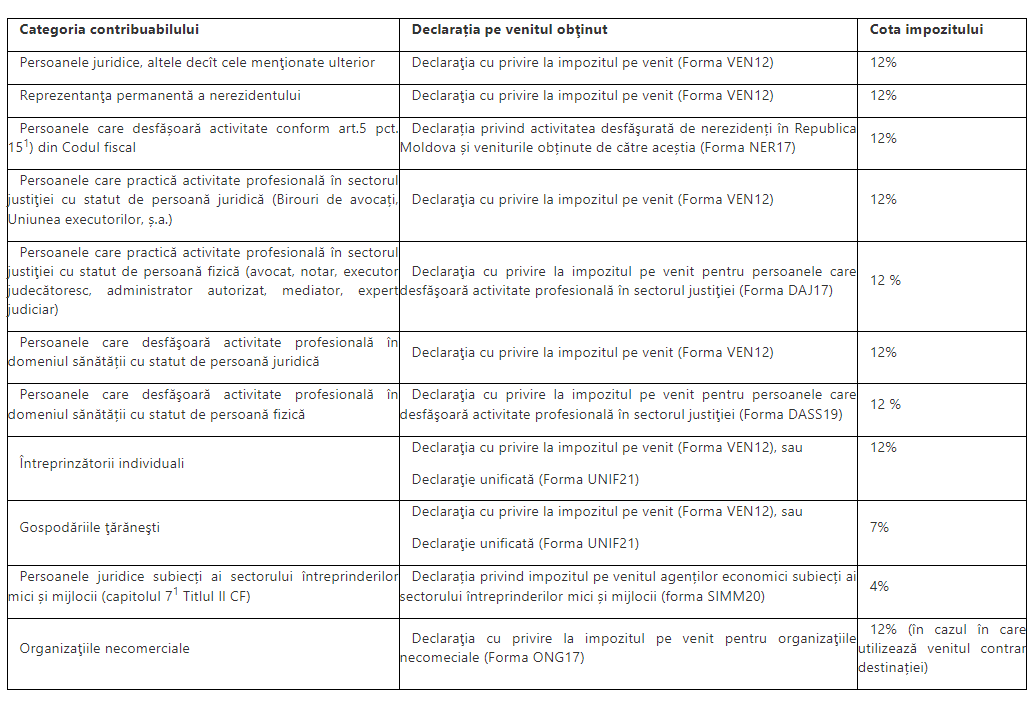

Persoanele juridice rezidente, inclusiv cele specificate la art.512 şi 513 , cu excepţia autorităţilor publice şi instituţiilor publice, formele organizatorice rezidenţi cu statut de persoană fizică, persoanele care desfășoară activități profesionale, reprezentanța permanentă a nerezidentului în Republica Moldova, sunt obligate să prezinte declarația cu privire la impozitul pe venit indiferent de prezenţa obligaţiei privind achitarea impozitului.

SFS menționează că întreprinderile clasificate ca întreprinderi micro, mici sau mijlocii conform prevederilor art.5 alin.(1) din Legea nr.179/2016 cu privire la întreprinderile mici şi mijlocii, în cazul nedistribuirii dividendelor din profitul aferent perioadelor 2023 – 2025 inclusiv, nu achită impozitul pe venit din activitatea de întreprinzător până în momentul repartizării profitului pentru plata dividendelor, inclusiv sub formă de acțiuni sau cote părți din profitul obţinut în perioadele fiscale 2023–2025 inclusiv.

La momentul distribuirii dividendelor din profitul aferent perioadelor fiscale 2023–2025 inclusiv, suma impozitului pe venit spre achitare se va determina prin aplicarea proratei faţă de suma impozitului pe venit calculat pentru perioada fiscală din venitul impozabil aferent perioadei fiscale respective, conform prevederilor art.87 alin.(11) din Codul fiscal.

Pentru aspecte aferente modului de completare a declarațiilor cu privire la impozitul pe venit sau de determinare a obligațiilor fiscale, în funcție de categoria de contribuabil, SFS recomandă să consultați Baza Generalizată a Practicii Fiscale - compartimentul „Impozit pe venit”.